Báo cáo triển vọng ngành nhựa tổng hợp Trung Quốc năm 2025

1 year ago

Các sản phẩm nhựa nói chung chủ yếu bao gồm polyetylen (PE), polypropylene (PP), polyvinyl clorua (PVC), polystyrene (PS) và nhựa đồng trùng hợp acrylonitrile butadiene styrene (ABS).Mặc dù ý nghĩa và thành viên của nó có thể thay đổi theo sự phát triển của khoa học và công nghệ, nhưng điểm chung cốt lõi của tên gọi "phổ thông" của nó nằm ở ứng dụng rộng rãi, giá thành rẻ và sản lượng lớn.Cho dù là nhu cầu thiết yếu cho cuộc sống hàng ngày, trong sản xuất công nghiệp hay là một sản phẩm tài chính, nó giữ một vị trí quan trọng và không thể thay thế, do đó nó còn được gọi là một loại nhựa số lượng lớn.

Thị trường nhựa ở nước ta có nhu cầu tiêu dùng rất lớn.Kể từ đầu thế kỷ mới, ngành nhựa trong nước đã đạt được bước phát triển nhảy vọt, với những tiến bộ đáng kể về chủng loại sản phẩm và sản lượng.Đặc biệt trong năm năm qua, theo thống kê, tổng sản lượng nhựa dạng sơ sinh ở Trung Quốc lần đầu tiên vượt quá 1 nghìn tỷ tấn vào năm 2020.Từ năm 2020 đến năm 2024, tốc độ tăng trưởng sản xuất bình quân hàng năm sẽ duy trì trên 5,14%, duy trì vị trí là một trong những cơ sở sản xuất nhựa lớn nhất thế giới với tỷ trọng toàn cầu là 33%.Nếu duy trì tốc độ tăng trưởng này, dự kiến đến cuối năm 2025, sản lượng nhựa nguyên sinh hàng năm tại Trung Quốc có thể đạt 131,5174 triệu tấn.

Với sự gia tăng năng lực sản xuất và sản lượng ở nước ta, khoảng cách nhu cầu trong nước đối với nhựa đang dần được đáp ứng, mức độ phụ thuộc vào nhập khẩu cũng giảm qua từng năm.Tính đến cuối năm 2024, Trung Quốc đã duy trì tăng trưởng âm trong nhập khẩu nhựa dạng sơ cấp trong bốn năm liên tiếp.Và ở các chủng loại nhập khẩu, tỷ lệ thay thế trong nước của các loại nhựa cơ bản cao, trong khi tỷ lệ thay thế trong nước của các loại nhựa cao cấp thấp.Dựa trên xu hướng tăng trưởng tiêu cực này, ước tính lượng nhập khẩu nhựa nguyên sinh tại Trung Quốc cả năm 2025 có thể không vượt quá 28,544 triệu tấn.

Dưới góc độ cơ cấu tiêu thụ hạ nguồn trong nước, trong nửa đầu năm 2024, các doanh nghiệp hạ nguồn nhựa tại Trung Quốc đã sản xuất tổng cộng 36,2583 triệu tấn sản phẩm nhựa.Trong đó, tiêu thụ màng mỏng chiếm 24%, sản lượng cao tới 8,702 triệu tấn; Tiếp theo là 2,829 triệu tấn sản phẩm nhựa hàng ngày, chiếm khoảng 7,8%; Gần 70% thị trường sản phẩm nhựa còn lại là da tổng hợp, dệt nhựa, vật liệu xây dựng và các sản phẩm nhựa khác.Sự phân bố tổng thể của tiêu dùng cho thấy một mô hình siêu mạnh và nhiều mạnh, và tiêu thụ ngành nói chung là lành mạnh và ổn định.Phía cầu trong nước cho thấy một số thuộc tính khả năng phục hồi nhất định.

Thách thức và cơ hội

Tiềm năng tăng trưởng nhu cầu và mở rộng ngành công nghiệp nhanh chóng

Bất chấp tác động của đại dịch COVID-19 vào năm 2019, nhu cầu hạ nguồn đối với nhựa nói chung vẫn tiếp tục tăng trưởng với khả năng phục hồi trong bối cảnh biến động trong những năm gần đây.Theo thống kê của Bộ Công nghiệp và Công nghệ thông tin, từ tháng 1 đến tháng 11/2024, ngành sản phẩm nhựa quốc gia sản xuất 69,866 triệu tấn, tăng 3,3% so với cùng kỳ năm ngoái.Sự tăng trưởng ổn định của tiêu thụ sản phẩm nhựa truyền thống ở Trung Quốc và việc mở cửa ngành nhựa mới nổi sẽ mang lại tiềm năng tăng trưởng sâu sắc cho ngành nhựa nói chung trong nước.

Trong những năm gần đây, năng lực sản xuất nhựa nói chung của Trung Quốc đã mở rộng nhanh chóng.Theo kế hoạch đầu tư và xây dựng có liên quan, tỷ lệ mở rộng của PE, PP, PS đều đạt trên 22% vào năm 2025 và ABS sẽ đạt mức cao tới 44,86%.Đến cuối năm, năng lực sản xuất mới được bổ sung của các giống khác nhau nhìn chung cao hơn tổng năng lực sản xuất năm 2024.Tốc độ tăng trưởng nhu cầu trong nước ngắn hạn khó theo kịp, dẫn đến sự không phù hợp tạm thời giữa sản xuất và bán hàng.Và từ năm 2025 đến năm 2029, đây sẽ là chu kỳ mở rộng tốc độ cao thứ hai của ngành nhựa Trung Quốc, cho thấy thị trường nội địa sẽ gặp thách thức bởi sự không phù hợp giữa tốc độ tăng trưởng cung và cầu theo thời gian trong năm năm tới.

Mở rộng thị trường xuất khẩu và biến động môi trường ngoại thương

Việc nâng cao năng lực cạnh tranh quốc tế của các doanh nghiệp nhựa trong nước là một thành tựu khác của sự phát triển của ngành nhựa Trung Quốc.Với sự gia tăng của cửa sổ ngoại thương nhựa trong nước, ngày càng có nhiều công ty nhựa lựa chọn khám phá hơn nữa các thị trường nước ngoài mới nổi.Theo thống kê, giá trị xuất khẩu các sản phẩm nhựa tại Trung Quốc đã đạt 78,021 tỷ đô la Mỹ chỉ trong ba quý đầu năm 2024, và giá trị xuất khẩu cả năm 2023 là 100,809 tỷ đô la Mỹ, tăng gần gấp ba lần so với mười năm trước và đã trở thành một trong những quốc gia xuất khẩu nhựa lớn.Mở rộng thị trường xuất khẩu và tăng trưởng của các nền kinh tế nước ngoài chắc chắn là một lĩnh vực đại dương xanh mới nổi đối với các doanh nghiệp nhựa của Trung Quốc.

Đồng thời, chúng ta cũng có thể thấy từ số liệu thống kê hải quan rằng xuất khẩu sản phẩm nhựa của Trung Quốc sẽ có mức tăng trưởng âm 3,9% vào năm 2023, kết thúc bảy năm liên tiếp tiến bộ nhanh chóng.Xu hướng tăng mạnh bị tạm dừng không phải là không có cảnh báo.Báo cáo Triển vọng Kinh tế Thế giới do Quỹ Tiền tệ Quốc tế công bố và Báo cáo Thương mại và Phát triển Toàn cầu 2024 của Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD) đều chỉ ra rằng hoạt động thương mại toàn cầu đang bị thu hẹp và phục hồi kinh tế chậm.Các yếu tố khiến xuất khẩu sản phẩm nhựa của Trung Quốc sụt giảm hàng năm trong năm 2023 không chỉ là các yếu tố khách quan như nhu cầu bên ngoài giảm, mà còn là yếu tố con người như sự trỗi dậy của chủ nghĩa bảo hộ thương mại do Mỹ dẫn đầu.Như đã biết, Tổng thống Mỹ Trump, người được biết đến với các chiến thuật chiến tranh thương mại theo thói quen, sẽ bắt đầu nhiệm kỳ thứ hai vào năm 2025 và sự không chắc chắn của môi trường ngoại thương dự kiến sẽ tăng lên.Các đồng nghiệp nhựa cần vượt qua khó khăn và hỗ trợ nhựa trong nước vươn ra toàn cầu.

Nâng cấp công nghiệp và xung đột và xáo trộn địa chính trị

Kể từ năm 2016, ngành công nghiệp nhựa nói chung của Trung Quốc đã bước vào giai đoạn phát triển chất lượng cao mới.Các doanh nghiệp đang chú trọng hơn đến việc mở rộng sang lĩnh vực nguyên liệu thượng nguồn và mở rộng sang lĩnh vực chế biến sản phẩm hạ nguồn.Quá trình hội nhập công nghiệp không ngừng tăng tốc, chất lượng toàn diện của các doanh nghiệp nhựa Trung Quốc ngày càng được cải thiện qua từng năm.Mô hình hội nhập công nghiệp này có những ưu điểm như giảm chi phí sản xuất, nâng cao chất lượng sản phẩm, tăng cường khả năng chống rủi ro của doanh nghiệp, có thể dễ dàng tạo thành hiệu ứng quả cầu tuyết trong cạnh tranh trong tương lai.

Dầu mỏ và khí đốt tự nhiên là nguyên liệu thô quan trọng cho ngành nhựa nói chung, nhưng trong những năm gần đây, do xung đột địa chính trị, phí bảo hiểm giá năng lượng quốc tế đã trở nên phổ biến hơn.Do tài nguyên dầu khí nghèo nàn của Trung Quốc, áp lực chi phí của ngành nhựa nói chung phần lớn đến từ dầu khí nhập khẩu.Trong bối cảnh tình hình bất ổn ở Trung Đông và châu Âu, việc sản xuất và bán nhựa rời tại Trung Quốc vào năm 2025 sẽ càng trở nên bất ổn hơn.

Triển vọng và dự đoán

Dự báo giá

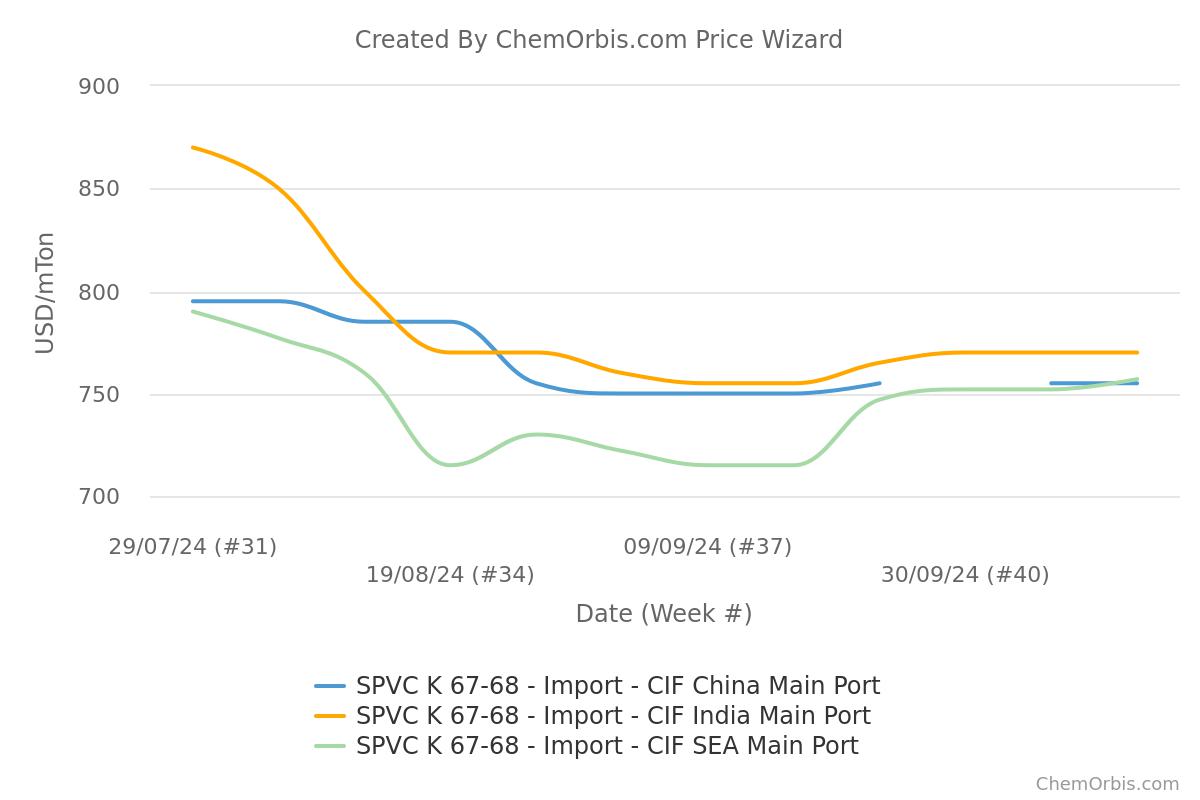

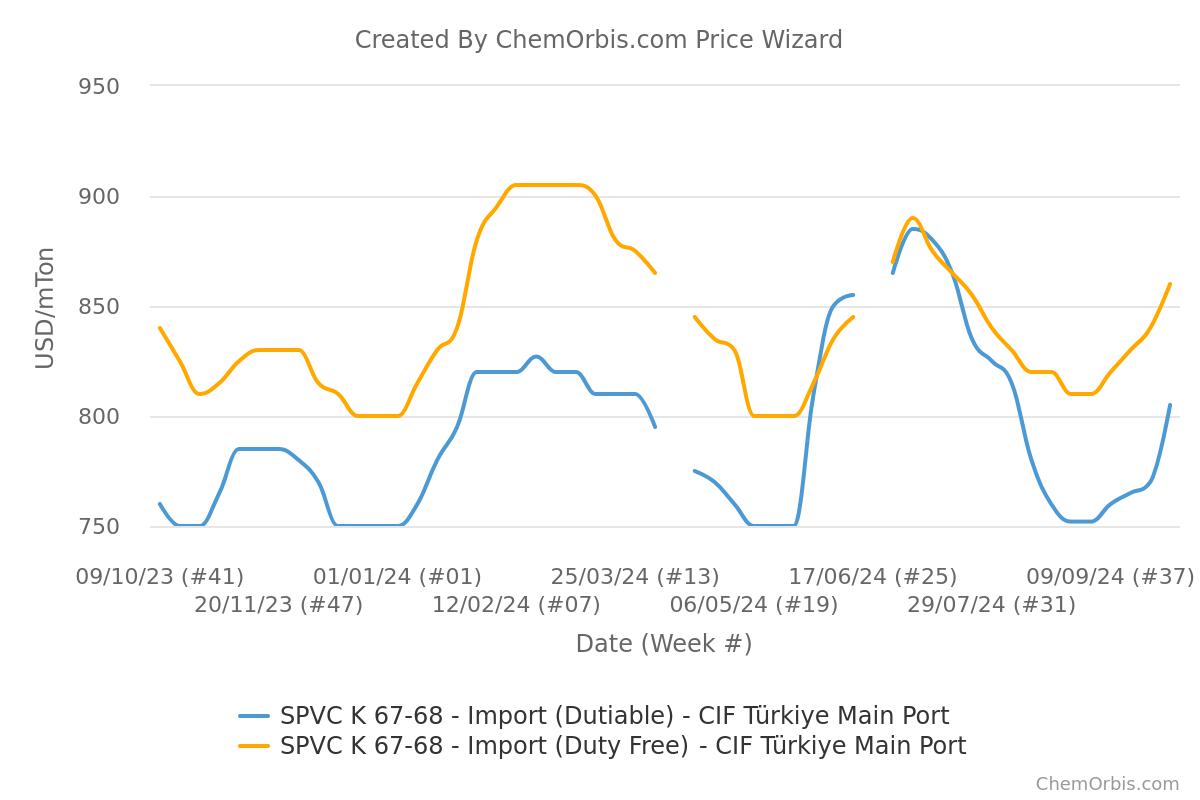

Theo Hệ thống phân tích thị trường hàng hóa của SunSirs, tính đến cuối năm 2024, biến động giá của năm loại nhựa tổng hợp chính ở Trung Quốc nhìn chung là hẹp so với đầu năm, với tổng cộng ba sản phẩm tăng và hai sản phẩm giảm.Chỉ số nhựa chung là 850 điểm, tăng 30,168% so với mức thấp nhất là 653 điểm vào ngày 6 tháng 4 năm 2020.SunSirs dự đoán rằng đến năm 2025, các điểm tăng trưởng của nhựa nói chung trong nước sẽ tiếp tục xoay quanh việc trồng sâu tiêu thụ sản phẩm nhựa truyền thống và sự phát triển của các lĩnh vực nhựa mới nổi như xe năng lượng mới.Sự phát triển ổn định của nhu cầu trong nước đối với nhựa nói chung quyết định thị trường giá sẽ tăng dần trong dài hạn.Tuy nhiên, so với năng lực sản xuất, tốc độ tăng trưởng tiêu thụ chậm có thể dẫn đến đơn giá chậm chạp trong ngắn hạn và trung hạn.Do đó, dự kiến thị trường tăng mạnh trong năm 2025 có thể khó khăn và ngành sẽ tiếp tục hoạt động với chế độ lợi nhuận thấp.

Tăng sản lượng mà không có cảnh báo gia tăng

Với sự gia tăng nhanh chóng về năng lực sản xuất trong những năm gần đây, tình trạng dư cung tạm thời đã dần trở nên sâu sắc.Áp lực chi phí đối với các công ty nhựa rất khó chuyển giao, và có sự gia tăng sản xuất ngoài cao điểm, cắt giảm sản xuất và đóng cửa.Xu hướng thị trường tương tự ABS và PS rõ ràng hơn vào năm 2024, với tỷ lệ hoạt động trung bình của ngành lần lượt là 64% và 57%.Mặc dù sản xuất có thể được thắt chặt thông qua tự điều chỉnh ngành, nhưng không thể tránh khỏi các phản ứng dây chuyền khác như tổn thất tăng, chi phí bảo trì tăng và lợi nhuận giảm.Mô hình cung cầu năm 2025 sẽ kế thừa mô hình năm 2024, và các doanh nghiệp, nhà đầu tư nên cảnh giác với sự mở rộng thị trường này gây hại nhiều hơn lợi cho doanh nghiệp, ngành nghề.

Triển vọng dài hạn

Hiện nay, một số công ty nhựa trong nước có công nghệ sản xuất và quy mô nhựa biến tính nhất định, nhưng tỷ lệ ứng dụng biến tính nhựa ở Trung Quốc vẫn dưới 25% và thấp hơn nhiều so với tỷ lệ biến đổi nhựa toàn cầu hiện nay là 50%.Về lâu dài, có rất nhiều cơ hội để cải thiện tỷ lệ sửa đổi của ngành nhựa nói chung của Trung Quốc trong tương lai.Với việc giai đoạn mở rộng tốc độ cao các ngành hàng cơ bản cho các doanh nghiệp nhựa trong nước dần hoàn thành vào khoảng năm 2029, trọng tâm phát triển ngành chắc chắn sẽ chuyển sang các dự án có giá trị gia tăng cao.

Nhìn lại quá khứ, vẫn còn một vẻ đẹp chưa được hiện thực hóa đầy đủ.Nhìn về phía trước tương lai, vẫn còn tiềm năng lớn.

Most read news

1 year ago

2 years ago

2 years ago

2 years ago

2 years ago

2 years ago

1 year ago

2 years ago

2 years ago

2 years ago

1 year ago

1 year ago

1 year ago

1 year ago

1 year ago

1 year ago

1 year ago